「給与明細をしっかり見よう」

以前、そんな記事を書きましたが、今回はその一歩先。

私たちの給料から引かれている『所得税』の正体についてお話しします。

📍 知らなきゃ損する!税金三部作

- ▶ 第1弾:所得税(今ここ)

- ▶ 第2弾:住民税(包囲網)

- ▶ 第3弾:社会保険料(ラスボス)

📌 この記事を読むと理解できること

- ✅ 所得税が決まる「3つのフィルター」: 年収ではなく、何に税金がかかっているのか?

- ✅ 国税と厚労省の「不条理」: 取る時だけ都合よく変わるルールの正体。

- ✅ 「控除」という名の盾: 会社員でもできる、手取りを守るための防衛策。

- ✅ 2026年現在のリアルな手取り: 計算例から見える、これから手取りが減る理由。

(関連記事:国は50代からさらに搾取する。給与明細を捨てた瞬間に、あなたの老後は詰む。)

私自身、投資を始めて多少は理解が深まったつもりですが、未だに「なんとなく」でしか分かっていません。この記事を書くことで、自分自身のさらなる理解につながることを期待しています。

よく聞く「年収に応じて5%〜45%の税金がかかる」という所得税の税率表。皆さんも、一度くらいはご覧になったことがあるでしょう。

「自分の年収だと、この税率かな?」なんて思って表を見ていると、実はこれ、年収の話ではないんです。

ちょっと調べようと思っても、「給与所得控除」だの「所得控除」だの、似たような言葉が並んでいて

となってしまう。そうやって現実逃避を繰り返しながら歳を重ね、気がつけば私も早50代。

そろそろ、この「わざと理解させないように作為的に作成された」としか思えない、複雑怪奇なルールを自分なりに整理してみようと思います。

年収から所得税率が決まる「3ステップ」

結論から言うと、国が税金をかけてくるのは「年収」そのものではありません。

年収という大きな塊から、いくつもの「引き算」を繰り返して、最後に残ったカスのような金額……いや、難しい言葉で言うところの「課税所得(かぜいしょとく)」が導き出されます。

この「課税所得」こそが、あなたの所得税率を決定する真犯人なのです。

では、年収がどのようなフィルターを通って、この「課税所得」まで削られていくのか。その「3つの検問」を簡潔にまとめてみましょう。

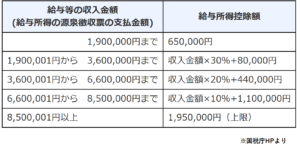

第一の検問:会社員の経費「給与所得控除」

まず待ち構えているのは、すべての会社員が強制的に通る検問です。

「スーツ代や靴代、仕事に必要な諸経費としてこれくらいは引いてやるよ」と、年収に応じて自動的に一定額が減額(控除)されます。寛大なるお国様からのささやかなプレゼントです。

ここを通過して残ったものが、ようやく「所得」という名前になります。

第一検問(所得税)の計算では、定期代は年収に含まれません。

でも、実は裏の検問(社会保険)の計算では、しっかり収入として計算されて徴収されています。

それぞれの言い分をインタビュー風にまとめると、こうなります。

国税庁さん(第一検問担当):

「通勤費は仕事をするための『実費』であって、あなたの利益じゃないから、税金はかけないであげるね。優しいでしょ?」(※だから年収に含めない)

厚生労働省さん(裏の検問担当):

「通勤手当も会社から受ける『報酬』の一部だよね? だから社会保険料の計算には全額入れちゃうね。w」(※だから年収に含める)

同じ「国」という組織なのに、取る時だけ都合よくルールを使い分ける。まさに複雑怪奇です。

第二の検問:個人の事情「所得控除」

次に控えるのは、一人ひとりの「生活の事情」をチェックする検問です。

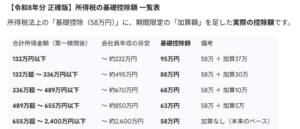

「誰でも生きていくのにお金はかかるだろ」という【基礎控除】や、「高い社会保険料を払っているなら、その分は税金から外してやろう」という【社会保険料控除】などがここで適用されます。

💡 ここが防衛ポイント!

第一の検問(給与所得控除)はお国が決めた表の通りで、どうあがいても変えられません。

しかし、この第二の検問(所得控除)は、あなたの「生活の事情」次第で上乗せが可能なのです。

「控除」という名の盾を増やせば増やすほど、あなたの手元に残る現金(手取り)は増えます。

ここで皆様に宿題です。

「会社員でも、この第二の検問で『所得控除』として認められるものには、一体何があるのか?」

ご自身の給与明細や源泉徴収票を片手に、ぜひ一度お調べください。自分で見つけた「盾」こそが、最強の防衛手段になるのですから。

第三の検問:真犯人「課税所得」の確定

二つの検問を突破して、最後に残った金額。

これこそが、最終的に国が税率をかける対象となる「課税所得(真犯人)」です。

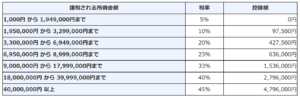

この金額に対して、例の「5%〜45%」の税率が適用されます。

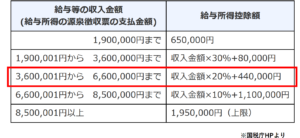

ここで一点、表にある「控除額」という少しややこしい数値についても触れておきましょう。

仮に課税所得が195万円なら税率10%、194.9万円なら5%だとします。このまま計算すると、たった1,000円の差で税金が跳ね上がってしまい不公平です。

その不公平をなくすために、「高い方の税率(10%)で計算する代わりに、後でこの金額を引いて調整してね」と用意されているのが, 表にある「控除額」なのです。

多くの人は「年収」を見て一喜一憂しますが、本当に守るべきなのは、この検問をすべて通り抜けた後の「手元に残る現金」なのです。

参考例:年収600万円の場合

最後に復習として、年収600万円の場合の所得税額を計算してみましょう。

(※令和8年の時限ルール適用)

【第1ステップ:給与所得を出す】

給与所得控除: 600万 × 20% + 44万 = 164万円

給与所得: 600万 – 164万 = 436万円

【第2ステップ:課税所得(真犯人)を出す】

基礎控除: 68万円(※令和8年時限ルール)

社会保険料控除: 約90万円(年収が同じでも、月給とボーナスの比率や、含まれる定期代の額によって変動)

所得控除合計:68万 + 90万 = 158万円

課税所得: 436万 – 158万 = 278万円(給与所得 – 所得控除合計)

【第3ステップ:所得税を出す】

278万円の場合 ➔ 税率10% / 控除額97,500円

所得税額: 278万 × 10% – 97,500円 = 180,500円

実際の所得税額は、現在、復興特別所得税(2.1%)が加算されます。

復興特別所得税加算後: 180,500 × 1.021 ≒ 184,200円(100円未満切捨)

結論:年収600万の所得税は約18.4万円

「なんだ、意外と安いな」と思いましたか?

そんな訳ないですよね。

これはあくまで「所得税のみ」です。ここにはまだ住民税(約28万円)も、社会保険料(約90万円)も含まれていません。これらをすべて差し引いた残りが、あなたの自由になる「手取り額」となります。

実は、私たちの給与から最も多く引かれているのは「社会保険料」なのです。

お国様は「子ども・子育て支援金」なんてものを、こっそりと「増税ではないですよ」と社会保険料の名目で追加し、徴収します。

理由もわからず「手取りが減った」と騒ぐ側になるか?

仕組みを理解して淡々と対策を練る側になるか?

答えは、ご自身で給与明細を手に取った瞬間に決まるのです。

👇 税金三部作・続きはこちら

☕ 管理人の独り言

いかがでしたでしょうか?所得税の計算方法が、少しでもご理解いただけたなら幸いです。

何を隠そう、投資を始める前の私は、給与明細すらろくに見ない「情弱で怠け者」でした。

年末調整の時期に「控除の申請、本当にしないんですか?」と総務から催促されても、「面倒くさい」と放置していたのです。今思えば、背筋が凍ります……。

私たちが税金について考えないことは、お国にとってはこれ以上なく「ありがたいこと」でしょう。無関心で、理解せず、ただ流されるまま。それはすべて、本来払わなくていいはずの税金まで徴収されることにつながります。

「理解したところで、どうせ手取りなんて変わらない」

そんな言葉は、まずルールを理解してから吐くべきセリフです。本当に仕組みを理解している人は、そんな自暴自棄な言葉は発しない。私はそう確信しています。

コメント